نعم، الدخل من التجارة الإلكترونية خاضع للتصريح والضريبة في فرنسا وأغلب أوروبا كأي دخل من نشاط — تجاهله قد يعرّضك لغرامات ومشاكل. الأطر تختلف بين الدول: في فرنسا يوجد نظام المقاول الذاتي (auto-entrepreneur) المبسّط للأنشطة الصغيرة ضمن عتبات معيّنة، وأنظمة أخرى للأكبر. ضريبة القيمة المضافة (TVA/VAT) مهمّة خاصةً في البيع عبر الحدود الأوروبية. المتطلّبات والعتبات تختلف جذرياً بين البلدان — لا تطبّق نظام بلد على آخر. نحن نقدّم نظرة عامّة للتوعية لا استشارة ضريبية — استشر محاسباً/مختصّاً في بلدك. الالتزام يحميك ويبني مشروعاً مستداماً. النتائج تختلف.

كثير من رواد التجارة الإلكترونية في فرنسا وأوروبا يهملون الجانب الضريبي — وهو خطأ قد يكلّف غالياً 🇫🇷🇪🇺. التصريح بالدخل ليس اختيارياً بل التزام قانوني يحمي مشروعك. في هذا الدليل نظرة عامّة على الأطر والالتزامات — مع تأكيد واضح أنها تختلف بالبلد، وأننا لا نقدّم استشارة ضريبية، بل ننصح باستشارة محاسب مختصّ.

📌 تنبيه مهمّ: هذا مقال توعوي عامّ لا استشارة ضريبية أو قانونية. الأنظمة تختلف جذرياً بين الدول وتتحدّث — استشر محاسباً/مختصّاً في بلدك. ولا نعرض هنا أرقام أرباح؛ الموضوع ضريبي.

القاعدة الأولى: الدخل خاضع للتصريح

في فرنسا وأغلب أوروبا، الدخل من التجارة الإلكترونية خاضع للتصريح والضريبة كأي دخل من نشاط. تجاهل التصريح قد يعرّضك لـ:

- غرامات وتصحيحات بأثر رجعي مع فوائد.

- مشاكل قانونية قد تصل لملاحقة في حالات جدّية.

- صعوبات في فتح حسابات أو إثبات دخلك رسمياً.

التصريح ليس عبئاً بل أساس مشروع مستدام وشرعي يحميك ويمنحك مصداقية.

نظام المقاول الذاتي (auto-entrepreneur) في فرنسا 🇫🇷

في فرنسا، المقاول الذاتي (auto-entrepreneur / micro-entrepreneur) نظام مبسّط:

إجراءات مبسّطة

تأسيس وتصريح أسهل للأنشطة الصغيرة

ضمن عتبات معيّنة

للرقم المعاملاتي السنوي

مناسب للبدايات

لبساطته

له شروط وقواعد

تختلف وتتحدّث

قد لا يناسب الكلّ

للأحجام الأكبر أنظمة أخرى

أنظمة مشابهة قد توجد في دول أوروبية أخرى بأسماء وقواعد مختلفة. تحقّق من التفاصيل الحالية واستشر مختصّاً — القواعد تتغيّر والعتبات تُحدّث.

احجز جلسة تشخيص بزنس خاصة بك

جلسة فردية 45 دقيقة مع خبير لتحديد البزنس المناسب لك وخطة عمل واضحة حسب إمكانياتك وميزانيتك.

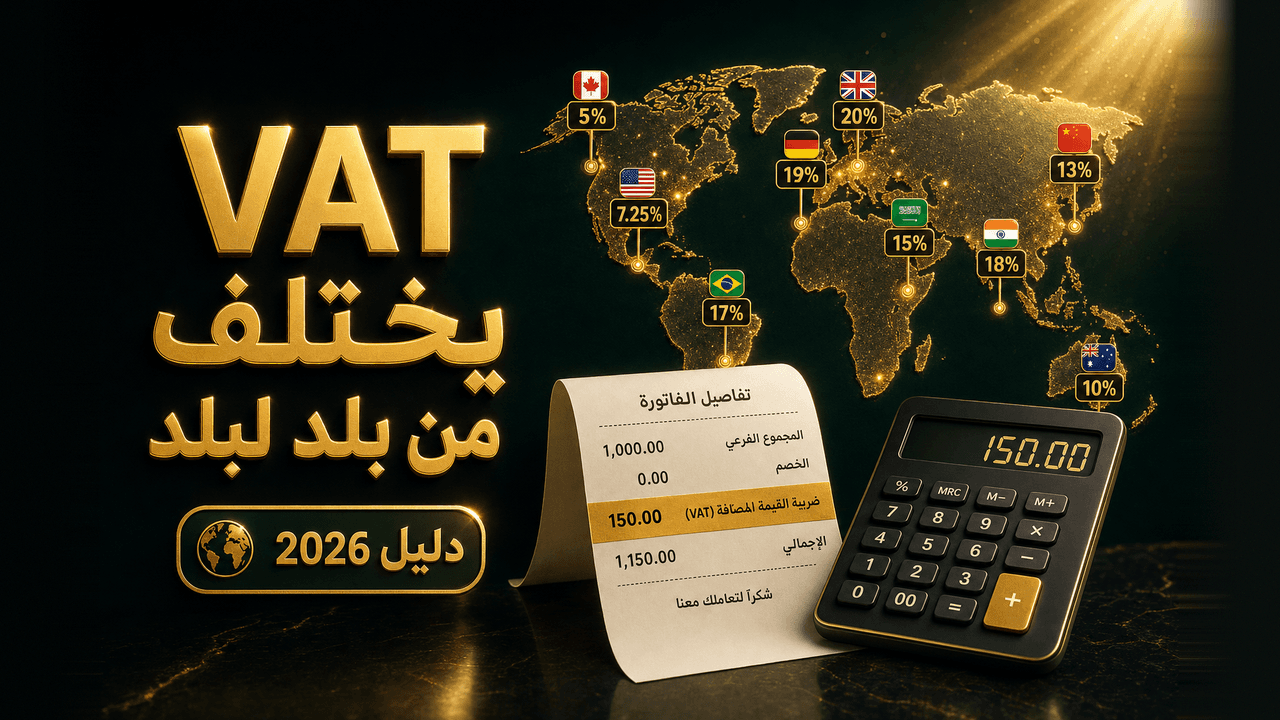

الأطر تختلف جذرياً بين الدول 🌍

لا توجد قاعدة موحّدة في أوروبا:

- ما ينطبق في فرنسا يختلف عن ألمانيا أو بلجيكا أو هولندا.

- الأنظمة والعتبات والنسب والإجراءات تختلف بالبلد.

- حتى ضمن الاتحاد توجد قواعد مشتركة لكن التطبيق الوطني يختلف.

لا يصحّ تطبيق نظام بلد على آخر. الأساس: استشر محاسباً في بلد إقامتك. راجع هل أدفع ضرائب على أرباح متجري الإلكتروني؟ (حسب البلد).

ضريبة القيمة المضافة (TVA/VAT) 💶

عنصر مهمّ في البيع داخل أوروبا، خاصةً عبر الحدود بين دول الاتحاد:

- توجد قواعد لعتبات وتسجيل وتطبيق هذه الضريبة.

- قد تنطبق عليك حسب حجمك وأين تبيع.

- مسألة معقّدة تختلف بالحالة والبلد والحجم.

تجاهلها قد يعرّضك لمشاكل ضريبية. لا نقدّم تفاصيلها كاستشارة — ننبّه لأهمّيتها وضرورة استشارة محاسب مختصّ يفهم وضعك.

جدول: نظرة عامّة (تختلف بالبلد) 📊

| النموذج | هامش الربح | ملاحظات |

|---|---|---|

| مبدأ التصريح | الدخل خاضع للضريبة | كأي نشاط |

| فرنسا (صغير) | auto-entrepreneur | نظام مبسّط بعتبات |

| الأحجام الأكبر | أنظمة أخرى | استشر مختصّاً |

| TVA/VAT | مهمّة عبر الحدود | قواعد حسب الحجم والبيع |

| بين الدول | تختلف جذرياً | لا تطبّق نظاماً على آخر |

📌 هذه نظرة عامّة لا قائمة موحّدة ولا استشارة. الأنظمة تختلف وتتحدّث — استشر محاسباً/مختصّاً في بلدك.

ماذا تفعل عملياً؟ ✅

- اعتبر التصريح جزءاً من التأسيس لا أمراً مؤجّلاً.

- استشر محاسباً/مختصّاً ضريبياً في بلد إقامتك.

- اختر الإطار المناسب لوضعك وحجمك (auto-entrepreneur أو غيره).

- التزم بالتصريح والضريبة وضريبة القيمة المضافة إن انطبقت.

- حدّث معلوماتك — القواعد والعتبات تتغيّر.

الشفافية الضريبية استثمار في استمرار بزنسك وراحة بالك.

مثال عملي: التزام من البداية

تخيّل مقيماً في فرنسا يبدأ متجره:

- الإطار: استشار محاسباً فاختار نظام المقاول الذاتي المناسب لبدايته الصغيرة.

- الالتزام: صرّح بدخله والتزم بالضريبة من البداية.

- TVA: تأكّد من وضعه بشأن ضريبة القيمة المضافة مع نموّه وبيعه عبر الحدود.

- التحديث: تابع القواعد مع المحاسب لأنها تتغيّر.

النتيجة: مشروع قانوني ومستدام بلا خوف من غرامات أو تصحيحات. (مثال توضيحي، واستشر مختصّاً، ولا نقدّم استشارة ضريبية.)

شاهد شهادات أعضاء حول جدية المسار 🎥

بدل أرقام (الموضوع ضريبي)، استمع لشهادات أعضاء من المهجر الأوروبي حول جدية التكوين:

⚖️ للأمانة والشفافية: هذه شهادات فردية لأعضاء، ولا تمثّل استشارة ضريبية أو قانونية ولا وعداً بربح. عرضنا هنا نظرة عامّة توعوية لا استشارة — استشر محاسباً/مختصّاً في بلدك. الأنظمة تختلف وتتحدّث.

أخطاء في الجانب الضريبي ❌

تجاهل التصريح

غرامات وتصحيحات بأثر رجعي

تطبيق نظام بلد على آخر

الأطر تختلف جذرياً

إهمال ضريبة القيمة المضافة

خاصةً في البيع عبر الحدود

الاعتماد على معلومة عامّة

استشر مختصّاً لوضعك

عدم تحديث المعلومات

القواعد والعتبات تتغيّر

الخلاصة: الالتزام الضريبي أساس مشروع مستدام 🎯

الدخل من التجارة الإلكترونية في فرنسا وأوروبا خاضع للتصريح والضريبة — تجاهله يعرّضك لغرامات ومشاكل. القاعدة الذهبية: الأطر تختلف جذرياً بين الدول (في فرنسا auto-entrepreneur للصغير، وأنظمة أخرى للأكبر، وTVA مهمّة عبر الحدود) — استشر محاسباً/مختصّاً في بلدك، فنحن نقدّم توعية عامّة لا استشارة. اجعل التصريح جزءاً من التأسيس لا أمراً مؤجّلاً، وحدّث معلوماتك لأن القواعد تتغيّر. لا تطبّق نظام بلد على آخر. الشفافية الضريبية استثمار في استمرار بزنسك وراحة بالك. النتائج تختلف بالبلد والحالة.

وقبل أن تبدأ، اطّلع على الفرق بين التهرب الضريبي والتحسين الضريبي لأصحاب المتاجر والتجارة الإلكترونية في فرنسا للعرب: الدليل الكامل. وإن أردت أن تبني متجرك على أساس صحيح بمنهج وبالعربية بمرافقة من سبقوك، فهذا بالضبط ما بُنيت له الأكاديمية.

من إعداد فريق أكاديمية إيكومي — المنصة رقم 1 في العالم العربي لتعليم التجارة الإلكترونية من الصفر حتى الربح. +1000 عضو، تقييم 5.0 من 453 تقييم.